IX. Консервация зданий, сооружений и технологического оборудования

IX. КОНСЕРВАЦИЯ ЗДАНИЙ, СООРУЖЕНИЙ

И ТЕХНОЛОГИЧЕСКОГО ОБОРУДОВАНИЯ

765. Порядок остановки оборудования и его пуска, а также меры, обеспечивающие его работоспособность, должны быть изложены в технологической документации конкретного производства и инструкциях.

766. Рекомендации по порядку остановки и консервации для вновь проектируемых и вводимых в эксплуатацию объектов следует предусматривать в составе проектной документации объекта (в пояснительной записке к проекту), а также в технологической документации и инструкциях по его пуску и остановке.

767. Комплекс мероприятий по консервации для действующих производственных объектов разрабатывается эксплуатирующей организацией (или владельцем объекта).

768. Остановка и консервации ОПО, зданий, сооружений, электрического, технологического оборудования, контрольно-измерительных приборов и средств автоматики, зданий и сооружений на консервацию производятся в соответствии с планом-графиком, который является приложением к приказу о консервации, утвержденным главным инженером или техническим руководителем организации.

769. В плане-графике отражаются основные мероприятия для данного объекта, служб, отделов и смежных цехов, с указанием фамилий исполнителей и сроков выполнения. План-график должен включать в себя следующее:

порядок прекращения подачи на производство сырья, полуфабрикатов и вспомогательных материалов, их переработки, хранения или реализации на сторону, отгрузки готовой продукции;

перечень работ по чистке, промывке, продувке узлов, блоков, приборов, аппаратов, систем, отделений;

перечень мероприятий по обезвреживанию промышленных стоков, твердых отходов и ликвидации выбросов в атмосферу;

порядок отключения систем обеспечения производства водой, паром, электроэнергией, воздухом, инертным газом, теплоносителями, материальными потоками;

перечень работ по отключению аппаратов, коммуникаций или участков трубопроводов с установкой заглушек, демонтаж приборов;

перечень работ по обеспечению работы отопления, вентиляции, дежурного (аварийного) освещения;

меры и перечень работ по исключению допуска посторонних лиц в здания и помещения (установка замков, решеток, сигнализации);

перечень приборов и оборудования, подлежащих хранению в специальных условиях, демонтажу и передаче на склад.

770. При необходимости проведения работ по подготовке к длительной остановке и (или) консервации объекта с привлечением подрядных организаций необходимо руководствоваться требованиями действующих нормативных документов о порядке безопасного проведения ремонтных работ в организации.

771. Ответственность за безопасную реализацию мероприятий по длительной остановке и (или) консервации объекта в полном объеме и в установленный срок возлагается на руководителя эксплуатирующей организации.

772. Оборудование, подлежащее консервации, должно быть исправно (отремонтировано, восстановлены все поврежденные или стертые лакокрасочные и гальванические покрытия, подтянуты все болтовые соединения комплектно).

773. Законсервированное оборудование может храниться непосредственно на местах в производственных помещениях, в складах и на открытых площадках под навесом.

Источник

Акт консервации оборудования

Акт консервации оборудования — это составленный комиссией в произвольной форме документ, который подтверждает, что все перечисленные в нем объекты подлежат приостановлению эксплуатации на определенный срок с возможностью ее возобновления в дальнейшем.

Основные причины для консервации

Существуют три причины, почему консервируют оборудование:

- Временное прекращение коммерческой и некоммерческой деятельности.

- Начал сокращаться объем производства.

- Нецелесообразное использование оборудования.

Основания для проведения консервации оборудования

Консервацию оборудования проводят в связи следующими обстоятельствами:

- техногенные аварии, природные и антропогенные катаклизмы, вызвавшие прекращение эксплуатации оборудования;

- неиспользование оборудования свыше трех месяцев подряд;

- невозможность перепрофилировать оборудование из-за его специфичных особенностей;

- оборудование нельзя сдать в аренду;

- сезонно используемое в коммерческой и некоммерческой деятельности оборудование.

Кто решает консервировать оборудование

Основополагающее решение о «замораживании» ложится на директора фирмы. Он также закрепляет своей подписью распорядок дальнейших действий. Чтобы сформировать список оборудований, которые подлежат консервации, надо пройти инвентаризацию. Для этого директор своим распоряжением назначает комиссию, несущую ответственность за долгосрочное сохранение оборудования. Далее он издает непосредственно распоряжение о консервации.

Информация, которая должна присутствовать в документе

Акт должен содержать в себе следующую информацию:

- дату перевода оборудования на консервацию;

- перечень оборудования, которое необходимо перевести;

- первоначальную стоимость оборудования;

- причину перевода;

- действия, которые были совершены для перевода;

- сумму предстоящих расходов;

- остаточную стоимость, если планируется консервация больше трех месяцев;

- сумму уже произведенных затрат;

- срок консервации.

Во время проведения инвентаризационного учета оборудование, которое предназначено для консервирования, комиссия выделяет в отдельную группу. Для его учета используется субсчет «Объекты, переведенные на консервацию». В акте такое оборудование прописываются с указанием фирмы-производителя, наименования модели и инвентаризационного номера.

Кто подписывает и для чего нужен акт консервации оборудования

Акт подписывается всеми участниками комиссии и утверждается директором организации. Он необходим директору для того, чтобы:

- платить меньший налог на прибыль;

- приостановить амортизационные начисления по оборудованию, переведенному на консервацию сроком больше чем на три месяца;

- осуществлять контроль за оттоком финансовых активов в период консервации.

Срок консервации

По закону минимальный срок консервации оборудования составляет три месяца, а максимальный — три года. Исчисление начинается с даты утверждения документа. Если возникает необходимость продлить срок, то предложение о продлении должно выдвигаться не позднее чем за месяц до истечения срока консервации. Что касается повторной консервации оборудования, то здесь предложение вносится не ранее чем через пять месяцев после расконсервации (возобновление эксплуатации ранее законсервированного оборудования).

Типичные ошибки при заполнении документа

Так как у документа нет единой формы, его составляют в произвольной. Правда практика налоговых и аудиторских проверок показывает, что бухгалтеры, заполняя документ, систематически допускают ошибки. Вот самые основные:

- ошибки в написании слов и чисел (в вычислениях);

- дописывание текста;

- записи, сделанные карандашом;

- разные цвета чернил;

- непрописанная дата составления документа;

- неправильно указано наименование организации;

- не расшифрован факт хозяйственной или производственной деятельности;

- подписание документа лицом, действующим от чужого имени без полномочий или с превышением предоставленных полномочий;

- бросающееся в глаза механическое воздействие на документ (искусственное состаривание, маскировка части текста);

- акт составлен на листах разного качества.

Конечно, все вышеперечисленные ошибки не могут свидетельствовать о недействительности документа. Вполне возможно такое заполнение было связано с объективными причинами.

Важно! Инспекция федеральной налоговой службы всегда проявит интерес к таким документам, так как посчитает их оформленными ненадлежащим образом. А значит, налоговая служба откажется возместить организации НДС и уменьшить налогооблагаемую базу прямого налога, взимаемого с прибыли организации.

Исправление ошибок

Если специалист по бухгалтерскому учету заметит ошибку в акте, он имеет право ее исправить. К примеру, если в документе была прописана неправильно сумма, то ее можно отредактировать путем перечеркивания и указания правильного значения. Однако не стоит забывать о том, что исправления в документе надо заверять правильно. Для этого достаточно:

- поставить в акте дату, когда была внесена исправительная запись;

- прописать «Исправленному верить»;

- поставить подпись работника, который несет ответственность за исправление;

- расшифровать эту подпись.

При заполнении документа недопустимо использовать штрих-корректоры, помарки, поправки и подчистки.

Заключение

Итак, сегодня многие фирмы, компании, предприятия вынуждены приостанавливать свою работу по различным причинам и вводить консервацию того оборудования, которое мало используется или не используется вообще. Во-первых, такая процедура позволяет обеспечить наилучшую сохранность оборудования, а во-вторых, предприятие сильно сэкономит денежные средства, связанные с перечислением налоговых сборов. Правильно составленный акт о консервации может помочь тем фирмам, компаниям, предприятиям, которые не планируют завершить текущий финансовый год с прибылью.

Источник

Акт консервации оборудования — правильный образец

В любой организации может возникнуть ситуация, когда появляется необходимость временно приостановить эксплуатацию какого-то оборудования. При этом имеется возможность в будущем снова его использовать. Однако нельзя просто прекратить работу. Факт консервации должен быть зафиксирован при помощи соответствующего акта.

Существуют три причины, почему консервируют оборудование:

- Временное прекращение коммерческой и некоммерческой деятельности.

- Начал сокращаться объем производства.

- Нецелесообразное использование оборудования.

Файлы для скачивания:

Унифицированные бланки для оформления такого документа не предусмотрены. Соответственно, здесь разрешен свободный стиль составления. Хотя компаниям разрешается разрабатывать фирменные бланки, которые будут закреплены учетной политикой.

Как оформить консервацию

Решение о консервации основного средства должно быть оформлено приказом руководителя организации, в котором необходимо указать:

- причины консервации;

- срок нахождения основного средства на консервации;

- сотрудников, ответственных за консервацию основного средства и последующую его расконсервацию;

- сотрудников, ответственных за сохранность законсервированного основного средства.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ). Приказ является только намерением о переводе основного средства на консервацию.

Подтвердить же фактическую консервацию основного средства им нельзя. Ведь консервация предполагает выполнение определенных работ по доведению временно не используемых основных средств до состояния, в котором обеспечивается наилучшая их сохранность.

Соответственно, при расконсервации необходимо выполнить работы по доведению основного средства до состояния, в котором его можно эксплуатировать.

Ответственных работников надо ознакомить с этим приказом.

Перечень мероприятий или ссылка на проведение необходимых мероприятий позволит обосновать экономическую целесообразность расходов. Это является одним из условий принятия затрат при расчете налога на прибыль. Срок же поможет приостановить начисление амортизации по ОС. Дело в том, что по основным средствам на консервации более 3 месяцев можно прекратить начислить амортизацию.

Как составить акт консервации оборудования в 2021 году?

Каких-то определенных требований к оформлению такого документа не существует. Здесь рекомендуется пользоваться стандартными правилами. Так, если принято решение составить акт на листе бумаги, следует использовать формат А4.

Многие компании используют печатный вариант заполнения, но и рукописный документ обладает такой же юридической силой. Если компания использует фирменный бланк, он обязательно должен быть утвержден внутренними правилами.

Ошибок в документе быть не должно. При их обнаружении акт рекомендуется оформить заново. Ведь если обнаружится, что здесь искажена какая-то информация, документ может быть признан недействительным.

Как и любой официальный документ, этот акт должен иметь «шапку», основную часть и завершение. Оформление может быть произвольным. Но в том случае, если консервации подлежит сразу несколько оборудований, сведения о каждом из них нужно указывать отдельным пунктом. Также здесь уместным будет использование таблицы со всеми необходимыми графами.

Независимо от того, какой вариант внесения информации был выбран, все ответственные лица должны проставить «живые» подписи. При отсутствии хотя бы одного автографа документ нельзя будет считать действительным.

Содержание акта

Как и любой деловой документ, этот акт должен иметь «шапку». Здесь указывается наименование компании, дата составления, полное название документа. Также можно отметить, по чьей инициативе была проведена данная процедура. Соответственно, этим руководителем документ должен быть утвержден.

Ниже идет основная часть, которая должна содержать такие сведения:

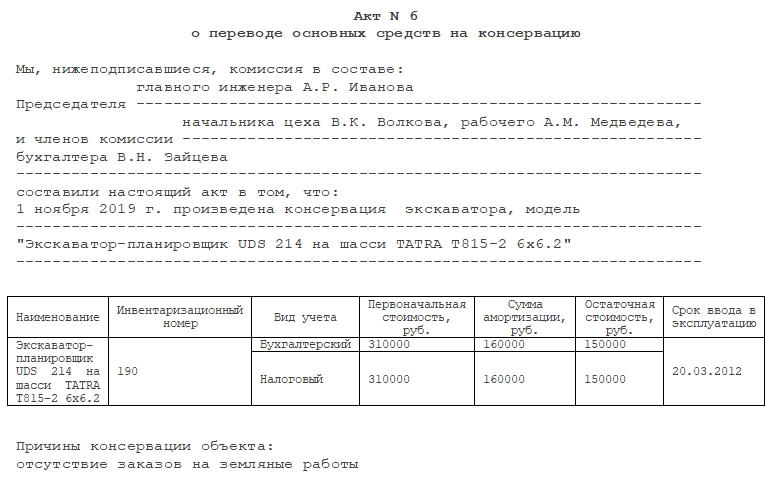

- Указывается оборудование, которое подлежит консервации. Здесь рекомендуется использовать таблицу, в которой будет отмечаться не только название основных средств, но и другие сведения. Так, здесь должны быть графы для проставления инвентарного номера, указания количества, единиц измерения, места, в котором находится устройство, причина проведения данной процедуры.

- Процесс консервации подразумевает осмотр оборудования, его подготовку и оформление акта. Нужно отметить, что все необходимые процедуры были выполнены.

- Отмечается период, в течение которого оборудование будет находиться на консервации.

- Стоит указать документ, который стал основанием для составления этого акта.

Как правило, таких сведений вполне достаточно для оформления основной части. Хотя при желании ответственные лица могут внести и дополнительные сведения. Например, можно указать первоначальную стоимость устройства, сумму расходов, которые может понести предприятие. Если были какие-то затраты на выполнение действий по проверке оборудования, их также необходимо указать в акте.

Завершающим этапом является проставление подписей. Так, здесь указываются члены комиссии. Отмечаются их должности, проставляются подписи с расшифровками. Свой автограф должен поставить и председатель комиссии.

Акт должен содержать в себе следующую информацию:

- дату перевода оборудования на консервацию;

- перечень оборудования, которое необходимо перевести;

- первоначальную стоимость оборудования;

- причину перевода;

- действия, которые были совершены для перевода;

- сумму предстоящих расходов;

- остаточную стоимость, если планируется консервация больше трех месяцев;

- сумму уже произведенных затрат;

- срок консервации.

Кто подписывает и для чего нужен акт консервации оборудования

Акт подписывается всеми участниками комиссии и утверждается директором организации.

Он необходим директору для того, чтобы:

- платить меньший налог на прибыль;

- приостановить амортизационные начисления по оборудованию, переведенному на консервацию сроком больше чем на три месяца;

- осуществлять контроль за оттоком финансовых активов в период консервации.

Срок консервации

По закону минимальный срок консервации оборудования составляет три месяца, а максимальный — три года. Исчисление начинается с даты утверждения документа. Если возникает необходимость продлить срок, то предложение о продлении должно выдвигаться не позднее чем за месяц до истечения срока консервации. Что касается повторной консервации оборудования, то здесь предложение вносится не ранее чем через пять месяцев после расконсервации (возобновление эксплуатации ранее законсервированного оборудования).

Отражение консервации в учете

При консервации основного средства на срок не более трех месяцев амортизацию по нему начисляйте. Если основное средство законсервировано на срок свыше трех месяцев, то начисление амортизации по нему приостановите. В этом случае возобновите начисление амортизации после расконсервации основного средства. Такой порядок установлен в пункте 23 ПБУ 6/01 и пункте 63 Методических указаний, утвержденных приказом Минфина от 13.10.2003 № 91н.

Для целей бухучета продление срока полезного использования в связи с консервацией основного средства на срок выше трех месяцев не предусмотрено.

Однако в бухучете начислять амортизацию можно и после окончания срока полезного использования (п. 22 ПБУ 6/01). Поэтому после расконсервации амортизацию по основному средству начисляйте в порядке, действовавшем до начала консервации.

Организация обязана вести учет основных средств по степени их использования:

- в эксплуатации;

- в запасе (резерве);

- на консервации и т. д.

Учет основных средств по степени использования можно вести с отражением или без отражения на счете 01 (03).

Так, при консервации сроком свыше трех месяцев целесообразно учитывать основные средства на отдельном субсчете «Основные средства на консервации». Такой подход согласуется с пунктом 20 Методических указаний, утвержденных приказом Минфина от 13.10.2003 № 91н.

Источник