Расчет регистрационного номера ККТ PAYONLINE

Расчет регистрационного номера ККТ PAYONLINE

Для тестирования ККТ (при использовании МГМ-ФН-1) в случае невозможности получения регномера можно воспользоваться алгоритмом «Расчет регистрационного номера ККТ», приведенным в описании ФФД .

Регистрационный номер ККТ состоит из 16 цифровых символов (10 + 6 символов), пример XXXXXXXXXXYYYYYY

где X это строка, состоящая из 10 цифр (от 0 до 9), отведенных под порядковый номер зарегистрированного ККТ;

где Y это строка, состоящая из 6 цифр (от 0 до 9), отведенных под контрольное число для проверки регистрационного номера ККТ.

- Формирование порядкового номера, зарегистрированного ККТ происходит на стороне ФНС России, дополняется лидирующими нулями до длины строки в 10 символов.

- Вычисление контрольного числа происходит по алгоритму расчета контрольной суммы CRC16-CCITT, дополняется лидирующими нулями до длины строки в 6 символов.

Truncated polynomial = 0x1021

No XOR is performed on the output CRC

1) порядковый номер зарегистрированного ККТ (дополняется лидирующими нулями до длины в 10 символов, используется ascii-коды в кодировке CP866);

2) ИНН пользователя ККТ (дополняется лидирующими нулями до длины в 12 символов, используется ascii-коды в кодировке CP866);

3) заводской номер ККТ (дополняется лидирующими нулями до длины в 20 символов, используется ascii-коды в кодировке CP866);

1) вычисляется значение по алгоритму расчета контрольной суммы CRC16-CCITT

2) значение переводится в десятичную систему счислений

3) дополняется лидирующими нулями до длины строки в 6 символов

порядковый номер зарегистрированного ККТ 0000000001

ИНН пользователя ККТ 770123456789

заводской номер ККТ 00000000000123456789

1) CRC16-CCITT(000000000177012345678900000000000123456789) = 492D (hex)

РНМ ККТ равен 0000000001018733

Для расчета контрольной суммы можно использовать любые онлайн-ресуры

Далее с помощью обычного калькулятора или других средств переводим полученное значение в десятичную форму :

Утилиту «Расчет регистрационного номера ККТ» Вы можете скачать тут.

Источник

Генератор рег номера ккт

С 3 августа 2017 восстановление лицензий производится ТОЛЬКО через СервисДеск

Просьба обращаться к партнерам компании для оформления заявок в СД

![]()

Группа: Пользователи

Сообщений: 31

Регистрация: 9.7.2018

Пользователь №: 171 884

Произошла следующая ситуация — через ТакскомКассу произведена регистрация ККМ, присвоен рег номер ККТ и произведена фискализация.

На последнем шаге (передача отчета о регистрации) приходит отказ от ФНС по формальным основаниям (проблема с доверенностью — почему они не прислали отказ сразу не понятно абсолютно)

Сервис предлагает отправить заявление заново — отправляем. В итоге приходит НОВЫЙ рег номер ККТ, а ввести его в ФН утилита регистрации уже не дает.

Все, что я нашел — это что нужно покупать новый ФН. Неужели это действительно так? Из-за ошибки менять абсолютно новый ФН?

С уважением и благодарностью!

![]()

Постоялец

Группа: Пользователи

Сообщений: 690

Регистрация: 22.4.2013

Из: Воронеж

Пользователь №: 82 972

Да, новый покупать.

В следующий раз подумаете, стоит ли использовать «прослойки» или на самому зарегистрировать ККТ на сайте ФНС.

Тем более, раз работаете в Такском — ЭЦП у вас уже есть, просто лень делать это как все, на сайте ФНС, вас подвела.

Сообщение отредактировал ОфисМаг — 29.12.2018, 10:35

Источник

Контрольно-

кассовая техника

Ускоряет торговые процессы, автоматизируя

и упрощая деятельность хозяйствующих субъектов

Преимущества ККТ-онлайн

Никакой кассовой отчетности и договора с ЦТО

Отменены 9 форм бумажной

отчетности

Исключены центры технического обслуживания

Увеличен срок службы фискального накопителя

Применение фискального накопителя (аналог ЭКЛЗ) с возможностью его самостоятельной замены 1 раз в 3 года для плательщиков патента, а также сферы услуг

Аналитические возможности

Контролируйте свой бизнес в режиме реального времени: следите за своими оборотами и показателями

Сокращение

проверок

Торговое онлайн-взаимодействие создает прозрачные отношения между бизнесом и налоговым органом

Как зарегистрировать кассу онлайн?

Зарегистрировать ККТ без визита в территориальный налоговый орган можно онлайн при наличии электронной подписи.

Регистрация занимает 5 минут.

В заявлении нужно указать:

- Модель и заводской номер аппарата и фискального накопителя

- Назначение кассы

- Адрес, по которому будет размещено оборудование

- Место установки (кафе, магазин и т. д.)

- Оператора фискальных данных

Подробнее о регистрации кассы

Проверка чеков

под рукой

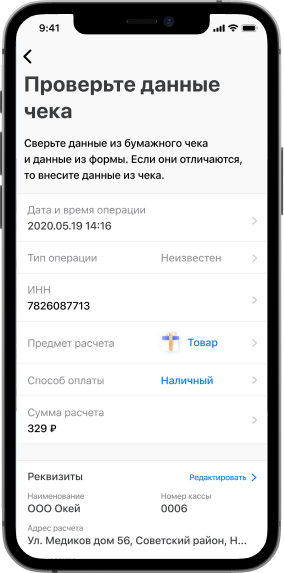

Проверка чека ФНС России — это официальное приложение налоговых органов для проверки покупателями чеков онлайн-касс. Помимо проверок, оно позволяет хранить чеки, отправлять жалобы в налоговые органы.

Порядка два с половиной миллиона чеков проверяется гражданами с помощью мобильных приложений ФНС России и партнеров

Сканируйте и проверяйте чеки

Мобильное приложение «Проверка чека ФНС России» предназначено для проверки чеков онлайн-касс. С его помощью можно в один клик отправить жалобу в налоговые органы, если с покупкой что-то не так (не найден чек или указана неверная сумма). Для этого необходимо отсканировать QR-код из кассового чека или ввести данные чека вручную.

Фиксируйте жалобы и получайте ответы от ФНС России

Приложение дает возможность подать жалобу в случаях отсутствия чека или указания в чеке неверных данных. Данная функциональность доступна только для зарегистрированных пользователей.

Храните чеки

Приложение дает возможность хранить чеки в специальном разделе и просматривать их в любое удобное время. Открыв чек, можно скачать любой из них себе на телефон или подать жалобу, если чек некорректен и это не было сделано ранее.

![]()

![]()

Проверьте чек прямо сейчас

Проверьте подлинность фискального документа. Введите номер фискального накопителя (ФН), номер фискального документа (ФД) и значение фискального признака (ФП), которые указаны на чеке. Для корректной проверки чека необходимо заполнить все поля на форме.

ККТ в реестре

Чтобы проверить наличие ККТ в реестре, выберите модель и введите заводской номер ККТ, который указан на задней стороне

Фискальные накопители в реестре

Чтобы проверить наличие ФН в реестре, выберите модель и введите заводской номер ФН, который указан на задней стороне

Частые вопросы

- Все темы

- Регистрация, снятие с учета ККТ

- Особенности применения ККТ

- Формирование кассового чека

- Применение фискального накопителя

- Санкции

В какие сроки осуществляется регистрация, перерегистрация или снятие c учета контрольно-кассовой техники в налоговом органе?

Процедура регистрации, перерегистрации или снятии с учета контрольно-кассовой техники в налоговом органе происходит в режиме online и не требует большого количества времени.

Карточка регистрации контрольно-кассовой техники и карточка о снятии контрольно-кассовой техники с регистрационного учета, выдается (направляется) пользователю в течение десяти рабочих дней с даты подачи соответствующего заявления.

Датой снятия контрольно-кассовой техники с регистрационного учета при снятии налоговым органом контрольно-кассовой техники с регистрационного учета в одностороннем порядке без заявления пользователя о снятии такой контрольно-кассовой техники с регистрационного учета считается дата формирования налоговым органом карточки о снятии контрольно-кассовой техники с регистрационного учета, выдаваемой (направляемой) пользователю в течение пяти рабочих дней с даты указанного в настоящем пункте снятия налоговым органом контрольно-кассовой техники с регистрационного учета в одностороннем порядке.

Какой порядок снятия с учета ККТ при прекращении деятельности ИП/ЮЛ?

При осуществлении каких видов деятельности можно не применять контрольно-кассовую технику, а также не оформлять бланки строгой отчетности и документы, подтверждающие прием денежных средств?

Контрольно-кассовая техника может не применяться (не распространяется на ЮЛ и ИП, которые используют для осуществления расчетов автоматическое устройство для расчетов, а также осуществляют торговлю подакцизными товарами, за исключением торговли в розлив питьевой водой и розничной продажи бахил):

- кредитными организациями;

- организациями и индивидуальными предпринимателями в автоматических устройствах для расчетов при осуществлении расчетов, совершаемых исключительно монетой Банка России (к примеру, автоматическое устройство по продаже бахил, жевательной резинки), за исключением автоматических устройств для расчетов, питаемых от электрической энергии (в том числе электрических аккумуляторов или батарей);

- продажа газет и журналов на бумажном носителе, а также продажа в газетно-журнальных киосках сопутствующих товаров при одновременном соблюдении условий:

- доля продажи газет и журналов составляет не менее 50% общего товарооборота;

- ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта РФ;

- учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно.

- продажа ценных бумаг;

- обеспечение питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Распоряжением Правительства РФ от 14 апреля 2017 N 698-р;

- осуществляемая вне стационарной торговой сети разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи, товаров, подлежащих обязательной маркировке средствами идентификации) с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров, в том числе в пассажирских вагонах поездов и на борту воздушных судов;

- торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров; 16) услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, а также жилых помещений совместно с машино-местами, расположенными в многоквартирных домах, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- розничная продажа бахил;

Также вправе не применять ККТ, не оформлять бланки строгой отчетности и документы, подтверждающие прием денежных средств следующие ЮЛ и ИП:

- аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских населенных пунктах, в которых отсутствуют аптечные организации, могут не применять контрольно-кассовую технику (не относится к реализации подакцизных товаров и расчетов через автоматическое устройство (за исключением торговли в розлив питьевой водой и розничной продажи бахил);

- при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством Российской Федерации;

- при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением;

- организациями, реализующими полномочия органов государственной власти субъектов Российской Федерации и органов местного самоуправления по предоставлению за плату права пользования парковками (парковочными местами), расположенными на автомобильных дорогах общего пользования регионального (межмуниципального) и местного значения, а также парковками (парковочными местами), создаваемыми на земельных участках, которые находятся в собственности субъектов Российской Федерации, собственности муниципальных образований или государственная собственность на которые не разграничена, при осуществлении такими организациями расчетов за предоставление указанного права при условии перечисления в полном объеме в разрезе каждого расчета на счет, открытый в территориальном органе Федерального казначейства, в течение пяти рабочих дней со дня получения такими организациями денежных средств;

- государственными и муниципальными библиотеками, а также библиотеками Российской академии наук, других академий, научно-исследовательских институтов, образовательных организаций при оказании в помещениях указанных библиотек платных услуг населению, связанных с библиотечным делом.

В какой налоговый орган налогоплательщик (юридическое лицо, индивидуальный предприниматель, обособленное подразделение) обязан подать заявление о регистрации ККТ?

Заявление о регистрации (перерегистрации) контрольно-кассовой техники и (или) заявление о снятии контрольно-кассовой техники с регистрационного учета подается организацией или индивидуальным предпринимателем на бумажном носителе в любой территориальный налоговый орган или через кабинет контрольно-кассовой техники.

Формирование кассового чека коррекции в случаях поломки фискального накопителя и в случаях, когда производителем фискального накопителя невозможно считать из фискального накопителя фискальные данные.

Пользователю после осуществления замены фискального накопителя через процедуру перерегистрации ККТ (по причине его поломки) необходимо сформировать кассовые чеки коррекции по фактам совершения расчетов, не переданных в налоговые органы через оператора фискальных данных.

При этом каждая корректируемая сумма расчёта должна отражаться в кассовом чеке коррекции отдельной строкой, а не общей суммой корректируемых расчётов при корректировке. В случае невозможности пользователем выгрузить фискальные данные из фискального накопителя по причине его поломки, информация о произведенных расчетах может быть восстановлена из учетных систем или учетных документов.

В каких случаях индивидуальные предприниматели, вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги? (В соответствии с изменениями от 06.06.2019г ФЗ-129 в ФЗ-54 о ККТ)

при реализации товаров собственного производства;

вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги до 1 июля 2021 года. Указанные выше индивидуальные предприниматели в случае заключения трудового договора с работником обязаны в течение тридцати календарных дней с даты заключения такого трудового договора зарегистрировать контрольно-кассовую технику.

Контрольно-кассовая техника может не применяться индивидуальными предпринимателями при реализации входных билетов и абонементов на посещение театров, являющихся государственными или муниципальными учреждениями, осуществляемой с рук и (или) лотка. Указанные положения не распространяются на случаи реализации указанных входных билетов и абонементов с использованием сети «Интернет» и сетей связи.

Какие установлены основания для отказа в регистрации ККТ?

Налоговые органы отказывают пользователю в регистрации или перерегистрации контрольно-кассовой техники в случае представления им в заявлении о регистрации (перерегистрации) контрольно-кассовой техники недостоверных сведений или сведений не в полном объеме.

Обязаны ли организации и индивидуальные предприниматели, осуществляющие деятельность по приему платежей физических лиц, применять контрольно-кассовую технику в платежных терминалах?

Платежные агенты при приеме платежей вправе использовать платежные терминалы. Платежный терминал, используемый платежным агентом при приеме платежей, должен содержать в своем составе контрольно-кассовую технику и обеспечивать в автоматическом режиме печать кассовых чеков и их выдачу (направление) плательщикам после приема внесенных денежных средств.

В каких случаях налоговый орган может принять решение о снятии с учета ККТ в одностороннем порядке без заявления пользователя о снятии такой ККТ с регистрационного учета?

ККТ не соответствует требованиям законодательства о применении контрольно-кассовой техники;

истек срок действия ключа фискального признака в фискальном накопителе;

внесена запись в ЕГРЮЛ/ЕГРИП о прекращении деятельности юридического лица или индивидуального предпринимателя;

Датой снятия контрольно-кассовой техники с регистрационного учета при снятии налоговым органом контрольно-кассовой техники с регистрационного учета в одностороннем порядке без заявления пользователя о снятии такой контрольно-кассовой техники с регистрационного учета считается дата формирования налоговым органом карточки о снятии контрольно-кассовой техники с регистрационного учета, выдаваемой (направляемой) пользователю в течение пяти рабочих дней с даты указанного в настоящем пункте снятия налоговым органом контрольно-кассовой техники с регистрационного учета в одностороннем порядке.

Какой фискальный накопитель выбрать?

Согласно новому порядку применения ККТ касса должна быть оборудована фискальным накопителем. Обязанность использовать фискальный накопитель сроком действия не менее 36 месяцев существует для организаций и ИП, оказывающих услуги, а также применяющих специальные налоговые режимы (УСН, ЕНВД, ПСН, ЕСХН).

Использовать фискальный накопитель сроком действия не менее 13 месяцев могут хозяйствующие субъекты (ЮЛ и ИП) при наличии хотя бы одного из следующих оснований:

осуществление торговли подакцизными товарами (например, алкогольной или табачной продукцией);

деятельность ведется по сезонному принципу (временный) характер (независимо от вида деятельности и системы налогообложения). Понятие сезонного (временного) характера работы для целей применения ККТ может быть определено каждым налогоплательщиком самостоятельно, поскольку оно не содержится в законодательстве;

организация и ИП применяет общий режим налогообложения (ОСНО), в том числе совмещает ее с любым из спецрежимов ККТ, осуществляет работу в автономном режиме, не передавая фискальные данные в ОФД через интернет (это допускается только в местностях, отдаленных от сетей связи);

использование ККТ лицами, выполняющими функции платежных агентов (или субагентов).

Какие санкции предусмотрены за нарушение законодательства о нарушении ККТ?

Каков порядок применения контрольно-кассовой техники при получении оплаты услуг на расчетный счет ИП или ЮЛ от физических лиц через операциониста в банке? Являются ли такие платежи в понимании Федерального закона 54-ФЗ расчетом в безналичном порядке? Какой момент считать днем осуществления расчета? Когда должен быть сформирован кассовый чек?

Получение оплаты услуг на расчетный счет ИП или ЮЛ от физических лиц через операциониста в банке является расчетом в безналичном порядке. Момент осуществления расчета будет являться день поступления денежных средств на расчетный счет ИП или ЮЛ от покупателя (клиента). При осуществлении расчетов в безналичном порядке, кассовый чек (бланк строгой отчетности), должен быть передан покупателю (клиенту) в электронной форме на абонентский номер или адрес электронной почты, предоставленные покупателем (клиентом), не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара (работ, услуг).

Не нашли нужный вопрос?

Больше ответов на все интересующие вопросы по ККТ вы найдете в разделе «Частые вопросы»

Источник